【行业前沿】康复医疗发展现状及投资逻辑浅析

本文将告诉您:

1、康复医学的基本定义及分类

2、海外康复医疗服务现状

3、国内康复医疗服务现状

4、国内涉及康复医疗的上市公司

5、投资逻辑及风险提示

【康复医疗基本定义】

自20世纪中期兴起的,与预防医学、保健医学、临床医学并称“四大医学”。其通过理疗、作业、运动等疗法减轻、弥补和重建人的功能障碍。

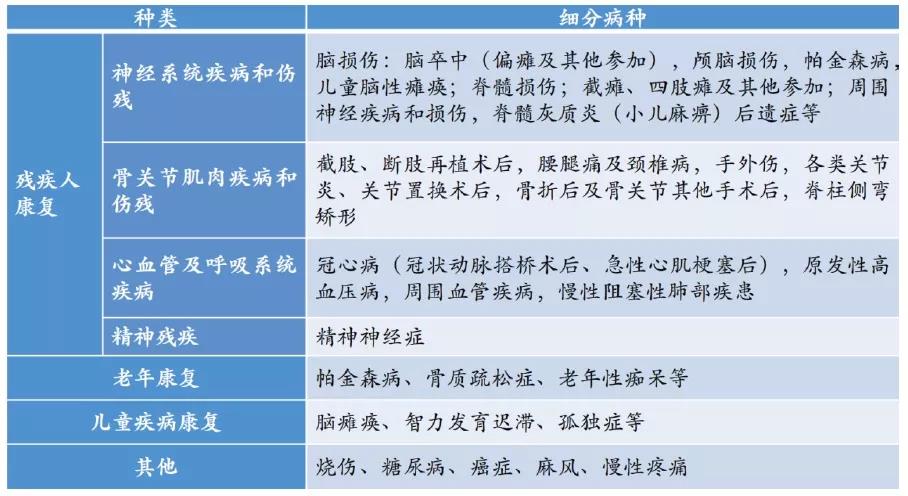

按病种分,康复医疗包括:神经系统疾病康复(脑卒中等)、骨关节肌肉疾病和伤残康复(截肢骨折等)、心血管及呼吸系统疾病康复、老年康复、儿童疾病康复、精神残疾康复等六大类。

与临床医学最大的重点区别在于,治疗对象与目的不同。临床医学以治愈疾病为主要目的,而康复主要针对功能障碍辅以对应的治疗训练,使得群体得以回归社会正常生活。

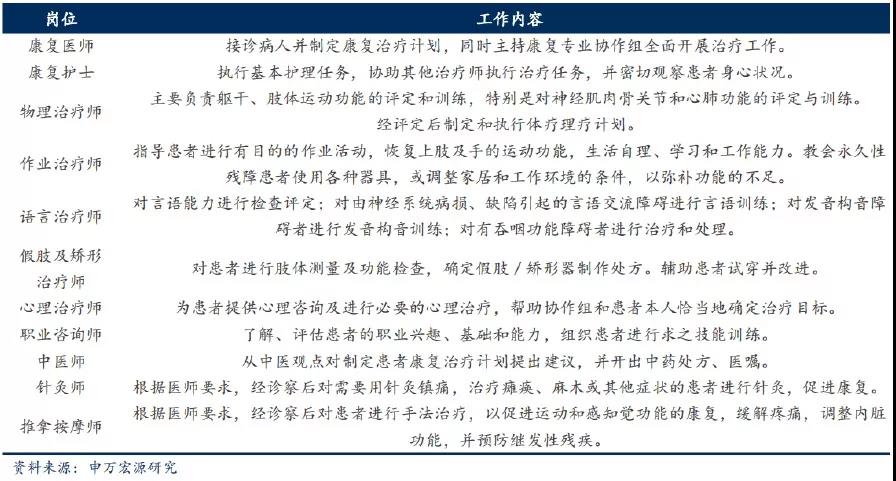

治疗方式主要通过康复治疗组,含物理医学与康复医师(Physiatrist),物理治疗师/士(PT)、作业治疗师/士(OT)、言语矫正师(ST)、心理治疗师、假肢与矫形器师(P&O)、文体治疗师(RT)、社会工作者(SW)。而在我国的康复治疗体系中,还引入了有我国特色的中医疗法。

康复工作从业者的工作内容需要协同配合,由康复医师给予康复方案后,与康复治疗师等康复治疗组的其他人共同执行。

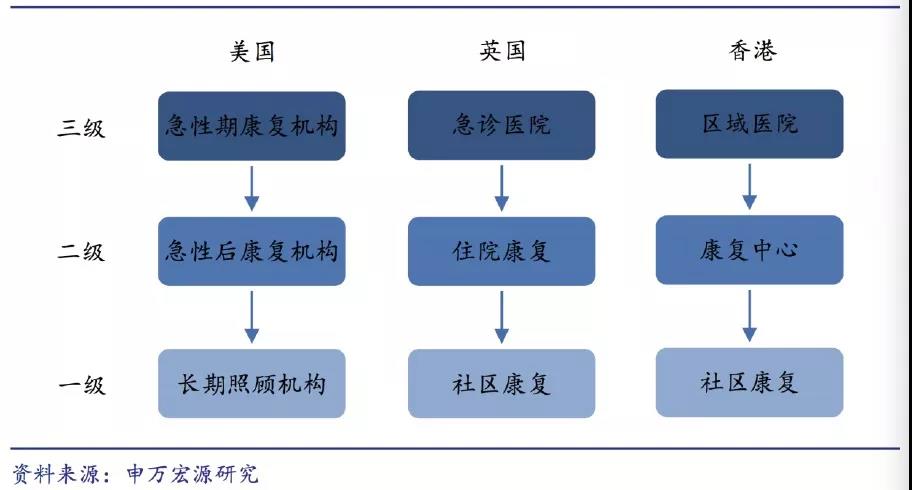

目前通常将需要康复治疗的群体按照病情发展分为急性期、后急性期及长期照料期。因而与之对应的三级康复医疗网是目前较为健全的发达国家级地区康复医疗服务体系的共有模式。

【海外康复医疗服务现状】

作为全球风向标,美国的康复医学近百年历经了萌芽期、形成期、发展期与成熟期四个阶段。

萌芽期(1917-1946),1917年美国陆军设立了战后身体功能重建和康复部门,自此开始了康复机构的雏形。当时的康复机构形成了以运动训练、代偿功能和矫正肢体的假肢矫形器、言语治疗及文娱治疗等方法。

形成期(1946-1982),Howard A. Rusk(美国康复医学之父)系统性的阐述和搭建了康复理疗体系,在这个阶段内美国陆续建立了多家康复医院,并实行后付费制度。但这个康复理疗体系引发的过度医疗使得美国政府医疗卫生开支达到千亿美元,医保难以支付,进入调整阶段。

发展期(1982-1997),1982年美国针对急性期康复设立了标准的预付制度,限定治疗费用总额,控制治疗周期,成功将医保开支缩减到2/3。急性期康复的周期缩短直接导致了急性后的康复治疗需求猛增,使得术后患者不得不转向专科康复医院,使得专科康复医院迅猛发展。

成熟期(1997-至今),康复治疗的必须性使得康复治疗开支保持20%的增长。为了控制费用,1997年美国政府调整急性后期康复机构同样适用预付款制度,提出FRGs(Function Related Groups)标准替代DRGs,FRGs配合康复患者功能评估计量,逐渐形成完善评估体系FIM(Function Independent Measure)。根据FIM对疗效进行评估并支付相应的额度。评估体系的完善使得治疗方案、住院周期及疗效都得到有效管控,同时大大降低了费用支出的管控。这套方案延用至今。

在美国的三级康复体系中完全按照需要康复群体的康复进程进行搭建。三级康复体系为需求群体打造了全流程的康复方案。基于FIM(Function Independent Measure)独立功能量表进行评估,然后由保险按照FRGs评估年龄、并发症、治疗效果预算康复费用并随之调整,指引患者去向。

英国则是根据不同疾病都设计了相应的标准操作流程指导转诊,完成临床后的康复治疗全过程。

德国则在医保支付环节更为“睿智”,由保险第一次进行康复治疗支付时赔付额度较高,而对于不遵循康复指引的患者,再次发病后保险不承担赔付,以此引导患者积极参与配合康复治疗。

在我国香港地区,康复医疗服务除三级体系之外,还有长期照顾医院(包括疗养院和护养院),提供终身照顾服务。

在以上国家和地区中,康复医学均作为专业被纳入大学课程,全美共有761所高等院校设有康复医学专业。由康复医师作为治疗计划方案的制定者及团队中心,由康复治疗师具体实施。康复治疗师收入从5-10W美元不等,而康复医师则更高。

美国已经形成完善的三级康复医疗体系,包括负责急性期康复的住院康复机构(IRF),负责急性后期康复的专业护理机构(SNF)和长期护理医院(LTCH),和家庭康复。2015年全国共有IRF1182家,其中独立的IRF262家。

医保政策对美国康复机构发展和经营影响大。自2004年CMS(美国医疗保险和医疗补助服务中心)对医保付费标准进行更新后,IRF收治的病例中,神经系统损伤(如中风、脑损伤等)的占比大大增加,从2004年的25.7%增加到2015年的42.1%;而相应的,骨关节损伤相关的病例占比从2004年的37.2%下滑到2015年的18.3% 。

总体来说,全美市场共有60316家康复企业,其中约有16000-18000个针对物理治疗的诊所。

1. 医院:HealthSouth

HealthSouth于 1984 年在美国阿拉巴马州伯明翰市建立,并于 1986 年纳斯达克IPO ,1988 年公司转板至纽交所。目前该公司在独立的IRF(Inpatient rehabilitation)市场中一家独大,约占50%份额,其余单个机构的市场份额均不超过6%,从科室来看HealthSouth在中风、神经紊乱、脊柱损伤、心脏及肺部疾病、整形和截肢领域具有极高的医疗水准,目前旗下运营着 107 家康复医院、29 家康复诊所、165 家家庭康复机构,总计 7095 张床位。实现了对33 个州的覆盖。

该公司非常擅长于资本运作,1993-1997年间以 10 亿美元的价格从 National Medical Enterprise 收购了28 家医院和 45 家社区中心, 1 亿 8000 万美元收购同一地区的 ReLife 公司,以超过 1 亿 5000 万和 2 亿的价格分别收购了 Surgical Health Corporation 和 Novacare 旗下康复医院,以 6.5 亿收购了 Horizon/CMS 和5 亿价格收购 Columbia/HCA 旗下手术部门。随着一系列并购案的推进,HealthSouth 盈利水平不断增强,形成了至今拥有超过 50 家医院的大型连锁康复医院管理集团,至今每年净利润始终维持10%左右的增长。

除聚焦在IRF和家庭康复领域的HLS之外,美国也有在三级体系中全线布局等上市企业如Kindred。

2. 诊所:Athletico

1991年在芝加哥成立时是单一骨科康复机构,而今在全美十一个州拥有450多家诊所。

目前由1500名专业物理治疗师、职业治疗师、运动训练师、私人健身教练,细化到力量和训练专家及按摩治疗师等为客户主要提供40多种康复和健身服务,定位于“零售环境中的社区医疗保健”,采用24小时营业制度。为C端客户提供服务同时为B端客户打造职业康复方案。

目前占据全美物理治疗2.5%左右的市场,2017年实现营收1000万美元。但整体而言,美国境内门诊大多同Althletico 一样,主要针对物理治疗存在。

【我国康复医疗服务现状】

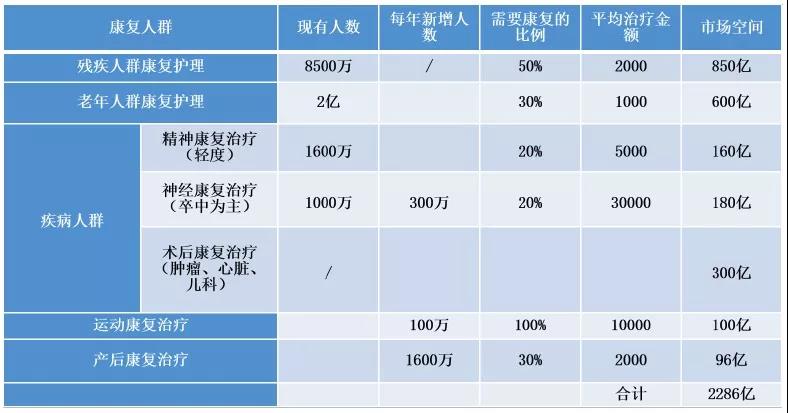

根据康复医学的定义,对有功能障碍的群体进行对应治疗,可以估算出康复市场空间巨大。根据预测,我国康复产业年复合增长率不低于18%。

利用适当的康复治理,至少50%以上的残疾可以控制或延迟发生。脑卒中(“中风”)近年发病率呈年轻化、高发病趋势,在注重康复治疗的发达国家,致残率低于30%,而我国则高达75%。在我国中风病人每年住院3-4次,如果没有接受康复治疗,将会因为功能障碍迫使患者多次、重复使用医保,而对比能够得到及时康复治疗的患者,84%的中风患者可以恢复自理能力,是治疗效果和医保经费之间最好的平衡点。

尤其在儿童先天残障领域,尽早接受康复治疗,可使患儿极大可能得到治愈,重归正常的生活社交。

在我国,近年来康复医学得到极大进步和政策关注,但仍存在部分问题:

1. 康复机构数量仍存在缺口,供给严重不足。截止到2014年底,实际拥有康复科的综合医院3288家,而我国二级以上的医院有8973个(三级医院2002个,二级医院6971个),与要求相比,只有不到一半的二级以上医院设立了康复科。以北京市为例,北京这样的特大型城市的康复医院也仅有床位1953张,其中还有一定比例并不用于康复治疗。

下图为我国康复医院2017年前40强,其中仅有14家为非公立机构。

2. 康复人才缺乏。我国在职康复医师16000名,治疗师14000名,即每10万人口匹配1.2位康复医师,而在发达国家,要求每10万人口匹配30-70位康复医师。在我国开设康复治疗学的本科院校不的100所,每年的毕业生(含医师及治疗师)仅有1万名左右且在现有的医疗体系下收入较低,流动性大。

3. 民众认知不足。相对于预防有相应的疫苗,根据需要进行接种的预防医学;保健品、中药调理、运动锻炼的保健医学,最贴近民生的生病了就挂号看医生,检查、吃药或者手术的临床医学而言,我国民众对于康复医疗的认知度严重不足,甚至会把康复医疗误解为按摩理疗或者护理。即便在最发达的广东,术后接受康复治疗的患者比例不过只有7-8%。当然也源于医疗资源的严重不足使得公立医院不得不把有限的资源用在临床治疗过程中以期获得更好的效益。

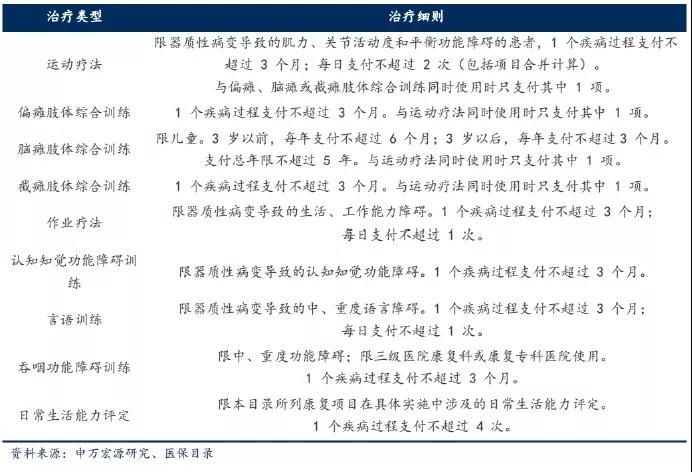

4. 康复治疗费用与医保的匹配不足。患者在接受康复治疗的过程中,加上器械使用费、住院费、人工费等,日均花费在500-600元左右,而康复治疗周期通常需要28-90天甚至更长。直到2010年我国医保才将9项康复治疗项目纳入医保报销目录,而医保对于综合医院的管控日趋严格,医保控费之下,综合医院往往会将康复额度调用,使得康复患者在实际治疗过程中,报销比例不到50%。随着医保支付与“分级诊疗”制度的联合推进,我国在部分城市试点单病种康复包干结算,如脑出血、脑梗塞,颅脑损伤、脑肿瘤术后、脊柱(脊髓)损伤、人工髋/膝关节置换术给予15000-18000元的包干结算康复报销,达到85-95%的报销比例,是极大的创新。下图为我国医保覆盖的康复治疗项目。

【涉及康复医疗的上市公司】

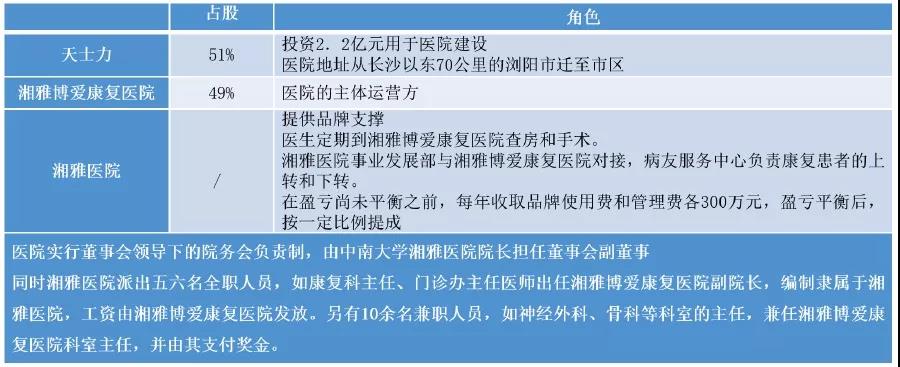

1. 湘雅博爱康复医院(湖南发展000722)

2012年5月成立,由天士力集团控股,引入中南大学湘雅医院与湖南博爱康复医院合作组建,一期建筑面积约3.2万平米,编制床位数量451张,康复治疗业务用面积2万余平米,于2012年9月28日正式开业成立。目前湖南发展正打造以“湘雅医院为技术龙头、湘雅博爱康复医院为服务平台、基层医疗卫生服务机构为基础”的三级康复医疗服务体系。

根据公开数据显示,2014年收入达到1亿元,达到盈亏平衡2015年、2016年均超过承诺净利润,实现1621.09万元及2216.71万元,净利润率估计在12%左右。

2. 澳洋科技(002172)

原有主业为黏胶豆纤之外,于2015年7月收购澳洋建投。资产包括澳洋医院、杨合医院、三兴医院和顺康医院,但是在医院侧重点则各有不同,顺康医院主要做康复医疗。2015年11月拟投资9.6亿元用于港城康复医院与康复连锁亿元的建设,港城康复按照二级医院标准设立,以骨关节、神经脑卒中、脊髓损伤等康复医学科,规划病床床位总数300张,建筑面积共计20,000平米,打造华东地区康复专科医院。

连锁布局战略考虑在华东范围内选择经济发达、缺少康复专业医院地区,与当地医院合作共建,澳洋主要协助科室管理、提供设备器械等。

整体布局预计在2019年完成建设,预计盈利周期在9年左右。

3. 和佳股份(300273)

国内医疗设备企业,旗下原有业务包含肿瘤微创综合治疗、医用气体净化工程、医学影像与常规诊疗、血透、医疗信息化、移动医疗、整体运营、融资租赁等。

2015年4月与郑州人民医院医疗管理有限公司签订战略合作协议,由郑州人民医院管理公司占康复医院的20%股权,投资设立康复医院为合作基础,打造康复医院管理、人才培养、技术交流领域发展,重点科室是神经康复和骨伤康复科。同年与美国犹他大学医疗集团合作,包含康复医院的设计指导、看富流程开发、医护人员培训、引入康复教育项目、CARF认证指导、远程教育开发、咨询等全方位的以培训人才为主的合作模式。

另在南通收购一家养老院,设立了200张床位的康复医院,使用面积近12000平米,于2018年6月获得医保资质。

4. 三真康复

成立于2011年12月21日,目前旗下包括长沙三真康复医院、三真康复医院东风分院、梅溪湖分院(试营业)和四家托管社区卫生服务中心。公司于2016年底在新三板挂牌。

另有棒杰股份、嘉应制药等上市企业均有布局康复医院的规划。

【投资逻辑&风险提示】

1. 投资回报周期相对较短,备受上市公司青睐。根据中国医学会统计,综合性民营医院的回报期通常在5年以上,国内医疗行业平均投资回报期则在10年以上,而康复医院的投资盈利周期最短,3年左右即可。纵观目前上市公司在进行转型医疗服务发展的过程中,康复医院是受到追捧的战略布局选择,相对于眼科、肿瘤、综合医院等门槛较高的专科医疗服务机构性价比较高且回报周期最短。

2. 康复医疗服务机构设立的门槛相对较低。投入资金相对较低,对比起综合医院的50-100万元,康复专科医院单张床位投入30-50万元即可,相对于临床医师而言,康复治疗师的培训周期较短,实操快。在公立医院对于康复科室无法重视及床位数量不足以覆盖的情况下,是社会资本进行补充的良机。

3. 未来发展趋势助力康复医疗。引入康复医疗信息化系统,对于数据进行采集,分析,可以倒推商业保险产品的设计应用,降低医保负担的同时提升康复诊疗效果。康复机器人也是近年来的重要趋势,智能化穿戴式康复器械在一定程度上代替康复治疗师的用作,可以通过康复训练逐步改善肢体功能,尤其能够补充治疗师人工治疗的效率低下问题。

4. 建议搭建基层康复+高端康复共存的康复体系。目前国内一线城市中对于术后康复,神经康复及骨关节运动康复有一定的认知觉醒,但目前现有康复医院及康复门诊均主要针对使用医保的基层康复医疗需求进行,服务环境及隐私条件无法满足有康复需求的高端人群,在选择标的中不妨考虑两者兼顾的康复服务体系,打造引入商业保险支付体系,覆盖高端人群及以医保或较低的治疗费用树立品牌口碑的基层康复医疗服务需求。

5. 关注医保依赖风险。现有部分康复医院收入主要依赖工伤鉴定及医保支付,医保的审核趋严,需关注标的在医保方面的处理情况。

(本文系转载微信公众号)

Comments are closed.